¿Qué es?

La Ley 11/2021, conocida como Ley Antifraude, introduce cambios relevantes para combatir el fraude fiscal en el

ámbito empresarial. Estas medidas impactan especialmente en la Ley General Tributaria y en los sistemas de

contabilidad y facturación de las empresas, que ahora deben estar certificados y cumplir con los requisitos

establecidos para garantizar la transparencia fiscal.

¿Cómo te afecta?

La Ley Antifraude establece que los programas utilizados para la contabilidad, facturación o gestión deben

garantizar la integridad, conservación, trazabilidad, legibilidad, accesibilidad e inalterabilidad de los

registros, asegurando un cumplimiento total con las nuevas exigencias legales.

¿Cuándo es obligatorio?

A partir del 1 de Enero de 2026, será obligatorio para empresas y profesionales utilizar un programa de

facturación adaptado a los requisitos legales establecidos por la normativa.

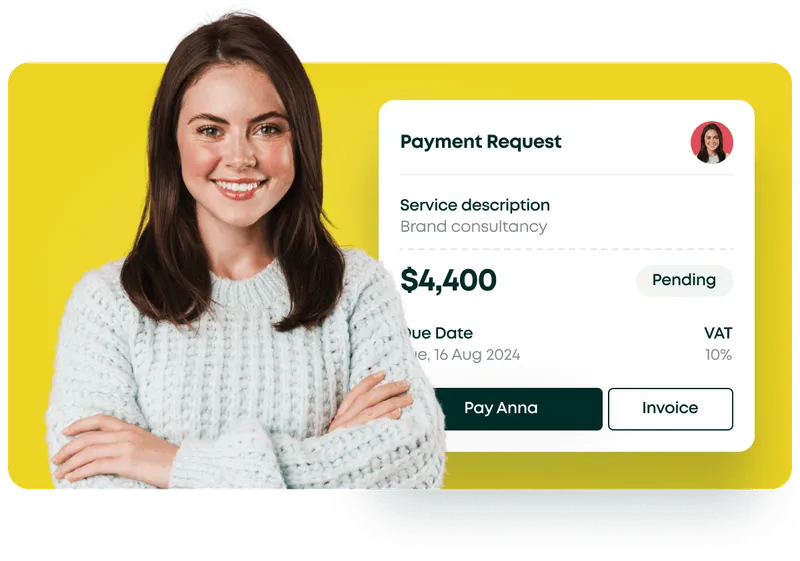

.svg) FacturaciónEmite y envía facturas en unos segundos.

FacturaciónEmite y envía facturas en unos segundos..svg) ContabilidadAutomatiza la gestión contable.

ContabilidadAutomatiza la gestión contable..svg) BancosConciliación bancaria automática y segura.

BancosConciliación bancaria automática y segura..svg) Gestor documentalComparte y recibe documentación en un solo lugar.

Gestor documentalComparte y recibe documentación en un solo lugar..svg) Digitalización de facturasContabiliza con IA las facturas de tus clientes.

Digitalización de facturasContabiliza con IA las facturas de tus clientes..svg) Control HorarioControl de jornada, vacaciones y ausencias.

Control HorarioControl de jornada, vacaciones y ausencias. Plataforma¿Cómo funciona Facturavia?

Plataforma¿Cómo funciona Facturavia?%20(1).png)